Pertarungan dalam Perdagangan Aset yang Dipatok Nilainya

Pembaca yang terhormat, seperti yang mungkin sudah Anda ketahui, manajemen likuiditas adalah bidang yang sangat saya minati sekaligus profesi utama saya. Pada artikel ini, saya ingin mengajak Anda meninjau kembali dasar-dasar manajemen likuiditas dan memberikan perspektif ringkas mengenai evolusi perdagangan aset berpatokan. Dengan mengupas struktur likuiditas serta platform yang paling efektif untuk pasangan aset sejenis, kita akan memperluas pemahaman terhadap konsep inti yang tetap krusial di sektor ini hingga hari ini. Di sepanjang pembahasan, saya juga akan menyoroti dua solusi likuiditas baru yang paling menarik tahun ini—Fluid DEX dan EulerSwap—yang benar-benar layak mendapat sorotan utama industri.

Masa Awal Perdagangan Aset Berpatokan (2018-2019)

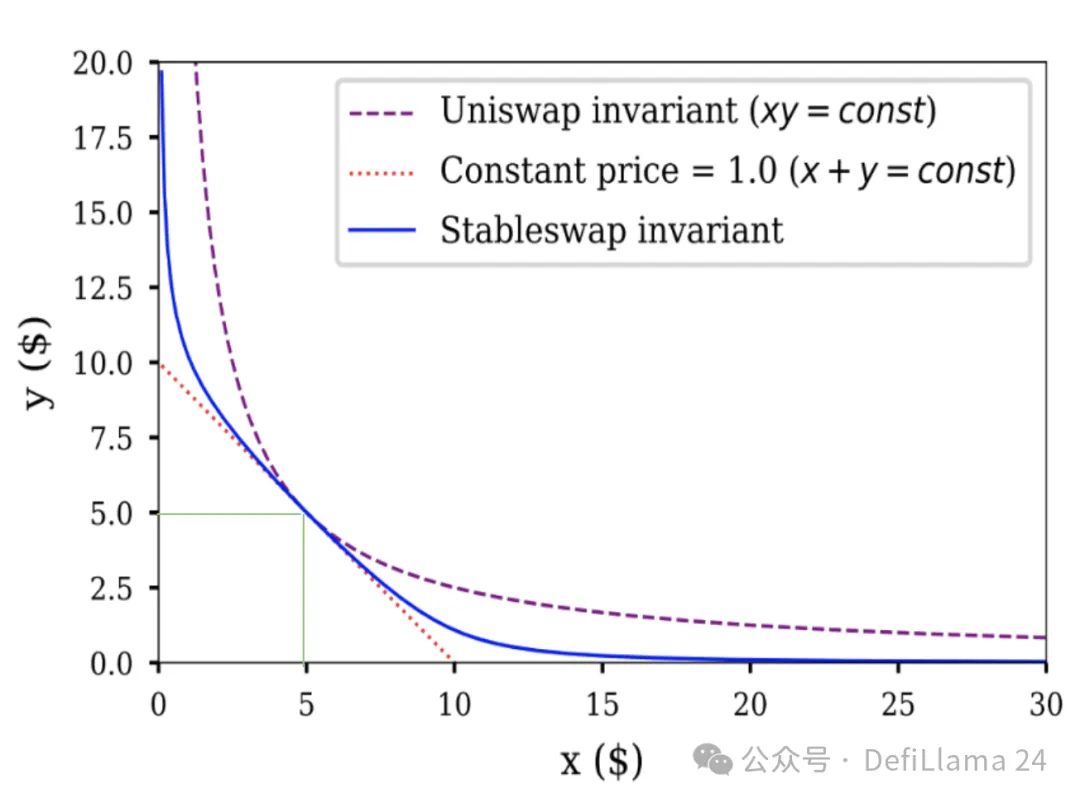

Lima tahun lalu, platform mainnet untuk perdagangan aset hanya meliputi Uniswap, Bancor, dan beberapa DEX berbasis order book yang kurang efisien seperti EtherDelta. Pilihan perdagangan aset berpatokan saat itu sangat terbatas. Misalnya, penggunaan pool USDC/USDT di Uniswap V2 merupakan standar, namun kini terlihat sangat berisiko jika dibandingkan dengan pendekatan modern. Mari kita fokus pada periode tersebut agar kita dapat memahami betapa tidak efisiennya sistem waktu itu. Untuk pool likuiditas, yang menjadi indikator utama adalah pergerakan harga relatif dua aset: jika Anda pernah menjadi penyedia likuiditas (LP) pada pasangan aset volatil, Anda pasti paham tantangannya. Ambil contoh LINK/ETH—saat ETH melesat dan LINK anjlok, Anda akan memperoleh lebih banyak LINK (yang nilainya turun) dan lebih sedikit ETH (yang nilainya naik). Namun pada USDC/USDT—dua aset yang sangat berkorelasi—bahkan pada kasus depeg USDC akibat SVB, perbedaan harga hanya sekitar 10%; dalam keadaan normal, perbedaannya sangat kecil, hanya beberapa basis poin. Tetapi Uniswap V2 menyebarkan likuiditas di rentang harga sangat ekstrem, dengan nilai dialokasikan merata dari 1 USDC = 0,0000000001 USDT hingga 1 USDC = 10.000.000.000.000 USDT. Kenyataannya, 99,9% likuiditas pool USDC/USDT tidak pernah terpakai. Ketidakefisienan tersebut tampak jelas pada grafik berikut:

x*y=k vs. StableSwap

Likuiditas yang benar-benar relevan (asumsi 1 USDC ≃ 1 USDT) hanya berada pada perpotongan dua garis hijau—bagian yang sangat kecil dari keseluruhan kurva.

Area biru pada grafik tersebut menunjukkan bagaimana StableSwap mengalokasikan likuiditas stablecoin. Untuk aset dengan harga serupa, kurva StableSwap mencakup rentang harga yang jauh lebih luas dan fungsional dibanding rumus invarian Uniswap.

StableSwap: Revolusi Aset Berpatokan (2020)

Peluncuran StableSwap memicu migrasi besar-besaran likuiditas stablecoin berkat efisiensinya yang lebih dari 100 kali lipat dibanding Uniswap V2. StableSwap menjadi pionir likuiditas terkonsentrasi di mainnet, bahkan sebelum hadirnya Uniswap V3. Perbandingan antara keduanya memang tidak langsung: Uniswap V3 sangat fleksibel, sementara StableSwap dari Curve sangat fokus pada satu kasus penggunaan. Dua-duanya patut diakui perannya. Selain dari sisi efisiensi, Curve juga memperkenalkan model insentif—veCRV dan hadiah CRV—yang sudah sering kita bahas sebelumnya. Insentif sangat penting untuk pasangan aset berpatokan karena memiliki karakteristik unik: total volume perdagangan biasanya lebih rendah daripada aset volatil, dan LP hanya memperoleh biaya yang sangat kecil (hingga beberapa waktu lalu, pasangan volatil mengenakan biaya transaksi 0,3–1%, sedangkan pasangan berpatokan hanya 0,05%). Volume biasanya melonjak hanya pada peristiwa-peristiwa penting (misal, volume perdagangan harian tertinggi terjadi saat USDC mengalami depeg). Karena alasan itu, saya lama meyakini insentif jauh lebih penting untuk pasangan berpatokan daripada untuk pasangan volatil. Namun, dengan kemunculan Fluid DEX dan EulerSwap, pandangan saya berubah. Sebelum membahas para pendatang baru ini, mari kita tinjau tonggak penting berikutnya: peluncuran Uniswap V3.

Uniswap V3: Konsentrasi Likuiditas (2021)

Uniswap V3 mengenalkan fitur likuiditas terkonsentrasi yang bisa dikustomisasi penuh untuk hampir semua tipe aset, sehingga meningkatkan efisiensi penyedia likuiditas (LP) secara tajam. Namun fitur ini juga membuat LP pada aset volatil menghadapi risiko impermanent loss lebih besar. Karena inovasinya sangat terobosan—sementara infrastruktur pendukungnya masih minim—adopsi berjalan lamban di awal. Konsentrasi yang bisa dikustomisasi menjadi lompatan besar, khususnya untuk aset “loosely pegged”: seperti wstETH/ETH (berkorelasi kuat, tetapi harga wstETH cenderung naik terhadap ETH), atau LUSD/USDC (berkorelasi, namun kadang berada di atas/bawah patokan). Dalam skenario seperti itu, Uniswap V3 memungkinkan LP meniru efisiensi tinggi StableSwap Curve, sambil tetap menyesuaikan distribusi berdasarkan dinamika pasar. Ini adalah langkah maju yang signifikan. Meski begitu, titik infleksi berikutnya baru hadir beberapa tahun kemudian saat Fluid DEX dan EulerSwap diperkenalkan.

Debt-as-Liquidity: Solusi Baru (2025)

Demi efisiensi, saya tidak akan membahas detail teknis model Fluid dan EulerSwap di sini. Mari kita fokus pada alasan di balik signifikansinya dalam desain likuiditas. Fluid memelopori sistem “Smart Debt” yang mengubah aktivitas pinjam-meminjam menjadi likuiditas. Bayangkan pengguna menyetor ETH sebagai jaminan lalu meminjam USDC. Apakah mereka hanya ingin USDC? Tidak juga—intinya adalah mendapat stablecoin USD yang aman, dan USDT akan sama baiknya. Smart Debt mewujudkan hal ini. Dalam vault tersebut, peminjam akan menerima kombinasi USDC dan USDT yang proporsinya dinamis: utang peminjam kini berfungsi sebagai likuiditas pool USDC/USDT. Keuntungan bagi peminjam, biaya pinjaman menjadi lebih rendah karena bisa memperoleh biaya perdagangan yang sering kali menutupi bunga.

Itulah sudut pandang peminjam. Dari perspektif protokol, apa artinya untuk Circle dan Tether? Pada dasarnya, ini berarti ketersediaan likuiditas dengan biaya nyaris nol tanpa perlu insentif eksternal. Bagi Circle—yang sudah lama mendapat dukungan ekosistem—hal ini bukan hal baru. Namun untuk stablecoin seperti GHO, BOLD, atau FRAX, ini sangat revolusioner. Saya menyoroti Fluid, tetapi konsep EulerSwap serupa (meski desainnya berbeda). EulerSwap masih dalam tahap uji coba namun sudah mencatat volume transaksi USDC/USDT yang besar. Jika Anda mencermati hal ini, tesis saya jelas: “Dalam DeFi, perdagangan aset berpatokan pada akhirnya akan dikuasai Euler, Fluid, atau protokol sejenis.” Jika konsep ini terasa membingungkan, ingat saja: pasangan berpatokan biasanya punya volume dan biaya sangat rendah, sehingga di DEX lama butuh insentif besar untuk menjaga likuiditas. Fluid dan Euler bisa menjaga likuiditas itu hampir tanpa biaya. Jika (dan saat ini sudah terjadi) persaingan biaya untuk pasangan berpatokan semakin panas, DEX tradisional tinggal menunggu waktu kalah bersaing.

0xOrb: Penantang Baru di Tahun 2026?

Agar gambaran analisis lengkap, ada satu proyek menarik yang belum resmi meluncur: 0xOrb. Konsepnya sederhana—perdagangan stablecoin mendukung n token, yang bisa mencapai 1.000. Artinya: sebuah pool besar USDC dan USDT yang perlahan meluas mencakup stablecoin “alternatif”, sehingga menyediakan likuiditas dalam antara aset long-tail dan koin utama. Model ini memberi keuntungan untuk aset berpatokan yang volume perdagangan rendah, namun saya ragu pool ini akan menguasai volume perdagangan utama (misal USDC<>USDT atau cbBTC<>wBTC). Pool ini memang bisa digunakan untuk swap lintas-rantai, namun risikonya tinggi dan makin rumit, apalagi sekarang teknologi seperti CCTP sudah memungkinkan transfer USDC dan USDT lintas-rantai secara instan 1:1.

Apa implikasinya bagi operator DEX murni saat ini?

Poin paling penting: semua ini tentang pasangan berpatokan. Menduplikasi model ini untuk aset volatil sangat sulit—seperti terlihat dari kerugian vault Smart Debt + jaminan ETH/USDC milik Fluid dan para LP-nya. Untuk DEX seperti Aerodrome, di mana aktivitas utamanya pada pasangan volatil, dampaknya akan minim. Namun untuk DEX yang memfokuskan diri pada aset berpatokan, ancaman ini sangat serius. Sebagai penutup, mari kita lihat dua contoh berikut:

Curve: Tamat Tanpa Transformasi Fundamental

Perdagangan aset berpatokan tetap menjadi fondasi Curve; platform ini masih menjadi rujukan utama likuiditas stablecoin. Meski Curve telah mencoba (dan gagal) menarik volume aset volatil lewat CryptoSwap, kehadiran Fluid dan EulerSwap menjadi ancaman nyata bagi pangsa pasar Curve. Saya tak melihat Curve mampu mempertahankan volume berarti (bahkan saat ini sudah keluar dari 10 besar) tanpa perubahan besar: pembaruan sistem veCRV untuk mengoptimalkan insentif CRV (belajar dari model seperti veAERO), pemanfaatan crvUSD guna meningkatkan produktivitas DEX (contohnya, memberi opsi pinjaman crvUSD pada LP), dan pengembangan mekanisme likuiditas baru untuk aset volatil agar aktivitas trading kembali meningkat.

Ekubo: Pendatang Percaya Diri di Persimpangan

Ekubo menghadapi tantangan yang lebih berat karena posisinya sebagai pemain baru. Di permukaan, Ekubo adalah DEX Ethereum dengan pertumbuhan tinggi dan volume perdagangan yang besar. Platform ini merupakan alternatif Uniswap V4 dengan lebih banyak opsi struktur likuiditas, dan biaya pengelolaan DAO yang lebih rendah daripada Uniswap (meski batas industri saat ini memang sudah rendah). Namun lebih dari 95% volume transaksinya berasal dari USDC/USDT, dengan biaya sangat rendah (0,00005%) dan insentif besar. Ekubo menjalankan perang biaya yang hampir mustahil dimenangkan: biaya serendah itu tidak berkelanjutan (LP tetap butuh return), sementara Fluid dan Euler mampu bertahan (karena memperoleh 0,1% dari Smart Debt sudah sangat menguntungkan bagi peminjam).

Statistik Ekubo per 7 Juli 2025: TVL $2,6 juta, volume perdagangan harian sekitar $130 juta, biaya harian hanya $662, dengan kurang lebih 8% diberi insentif melalui EKUBO. Kapasitas platform pun sudah hampir mencapai batas maksimal. Ekubo memulai “perang biaya” lewat pasangan USDC/USDT, tapi kemungkinan besar justru akan dirugikan oleh struktur biayanya sendiri. DeFi selalu penuh kejutan. Seperti biasa, saya berharap tulisan ini memberikan perspektif baru dan semakin memperkaya pemahaman Anda mengenai ekosistem aset berpatokan. Saya sepenuhnya sadar komunitas Ekubo mungkin akan mengkritik opini saya yang berbasis fakta—namun reaksi demikian justru semakin menegaskan kepercayaan diri saya. Saya sudah sering mengalaminya: pernah mengkritik masalah keamanan MAI—tidak lama, MAI kena hack dan kehilangan patokan; menyoroti manipulasi serta kebohongan R/David Garai—enam bulan kemudian, R diretas dan nyaris lenyap; mengkritik tim Prisma—dalam setahun, protokol mereka kena hack dan tutup. Daftarnya masih panjang.

Disclaimer:

- Artikel ini diterbitkan ulang dari [tokenbrice], dengan hak cipta tetap dipegang penulis asli [tokenbrice]. Untuk pertanyaan atau permohonan terkait publikasi ulang, silakan hubungi Tim Gate Learn. Permintaan Anda akan diproses sesuai prosedur yang berlaku.

- Disclaimer: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi dalam bentuk apapun.

- Terjemahan ke bahasa lain disediakan oleh Tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak versi terjemahan kecuali dengan mencantumkan kredit Gate secara jelas.

Bagikan

Konten

Fase Awal Perdagangan Aset Terkait Nilai (2018-2019)

Revolusi StableSwap dalam Perdagangan Aset Terkait Nilai (2020)

Pengenalan Likuiditas Terkonsentrasi melalui Uniswap V3 (2021)

Utang sebagai Sumber Likuiditas (2025)

0xOrb: Calon Penantang Baru (sekitar 2026)?

Curve: Berakhir Tanpa Reformasi Besar

Ekubo: Pendatang Percaya Diri yang Melaju Cepat Menuju Ketidakjelasan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock